Gastos de Movilidad

Los gastos de movilidad son un tipo de desembolso que puede ser deducido de impuestos en ciertas situaciones. Según la normativa, estos gastos pueden ser sustentados mediante comprobantes de pago o una planilla de movilidad. La forma y condiciones para usar esta planilla se detallan en el Reglamento.

En general, los gastos de movilidad se refieren a los desembolsos que se realizan por el uso de medios de transporte. Por ejemplo, estos pueden incluir gastos en gasolina, peajes, reparaciones de vehículos, tiquetes de avión o tren, entre otros.

Los gastos sustentados con la planilla de movilidad no deben exceder el 4% del salario mínimo diario de los trabajadores de la actividad privada. Esto significa que, si el salario mínimo diario es de S/. 30, un trabajador puede sustentar hasta S/. 1.20 en gastos de movilidad por día.

En resumen, los gastos de movilidad son un tipo de desembolso que puede ser deducido de impuestos siempre y cuando se sustente de manera adecuada. La forma y condiciones para sustentar estos gastos se detallan en el Reglamento, y deben cumplir con ciertos límites de acuerdo al salario mínimo.

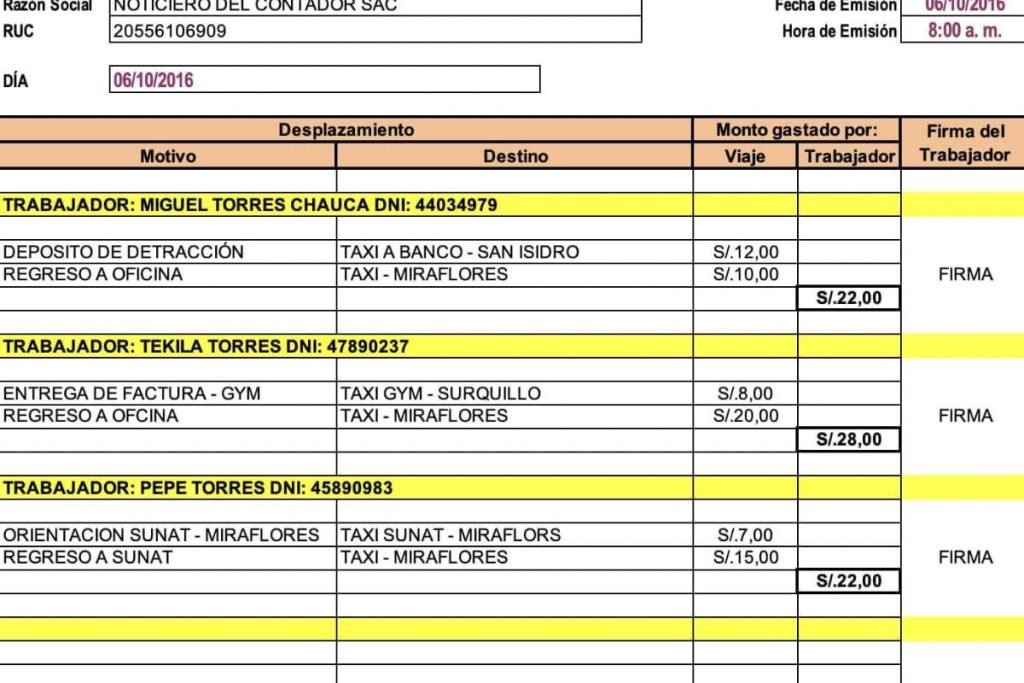

Planilla de movilidad Excel

Ahora podrás descargar modelo de la planilla de Movilidad en Excel para editar y personalizar con tus gastos de movilidad.

Video: Planillas de movilidad – Gastos deducible

¿Qué diferencia hay entre ambos sustentos?

La principal diferencia entre ambos sustentos para la movilidad como concepto no remunerativo es la porcentaje de deducción permitido. Si los gastos de movilidad se sustentan mediante comprobantes de pago, se podrán deducir el 100% de los montos incurridos. Sin embargo, si se utiliza la planilla de movilidad, solo se podrá deducir un máximo de S/. 37.20 (4% del Remuneración Mínima Vital) por trabajador y día.

Requisitos de la Planilla de Movilidad

Los requisitos de la planilla de movilidad se encuentran establecidos en el artículo 21 del reglamento del TUO del Impuesto a la Renta (IR). Según este artículo, la planilla de movilidad debe ser un documento escrito y firmado por el (los) trabajador (es) que hagan uso de ella.

Además, la planilla debe incluir los siguientes datos mínimos:

- Numeración de la planilla.

- Nombre o razón social de la empresa o contribuyente.

- Identificación del día o período que comprende la planilla, según corresponda.

- Fecha de emisión de la planilla.

Por cada desplazamiento y por cada trabajador, la planilla debe especificar:

- Fecha (día, mes y año) en que se incurrió en el gasto.

- Nombres y apellidos de cada trabajador usuario de la movilidad.

- Número de documento de identidad del trabajador.

- Motivo y destino del desplazamiento.

Es importante cumplir con estos requisitos para poder utilizar la planilla de movilidad y deducir los gastos de movilidad como concepto no remunerativo.

Información adicional

Una vez elaborada la planilla de movilidad, es necesario llevar un registro contable de los gastos incurridos. Para ello, se puede utilizar el libro diario o el libro diario simplificado, creando una sub-divisionaria para tener un control específico de los gastos de movilidad. Si se incurre en exceso en la planilla de movilidad, es necesario proceder a un reparo en el PDT Anual del ejercicio correspondiente.

En la última versión del Formulario Virtual 710, esto se realiza en la casilla 103.

Es importante recordar que el límite diario para los gastos de movilidad es 4% de la Remuneración Mínima Vital. Priorizar estos gastos sobre los gastos de representación puede ser una buena idea, ya que estos últimos pueden ser cuestionados en caso de una fiscalización. Además, no es necesario legalizar la planilla de movilidad, solo basta con imprimirla y archivarla en un folder por mes.